营收不及3亿元,净利率波动剧烈,领有逾160年历史的中华老字号浙江毛源昌眼镜股份有限公司(简称:毛源昌眼镜)近日向港交所递交上市苦求。

一副小小眼镜,却是数亿东谈主的视觉刚需。它以高频使用、低复购门槛和前卫属性,在一个安靖增长的赛谈中,为毛源昌眼镜跑出了惊东谈主的复购与利润。

这家首创于1862年,在浙江、甘肃两省占据区域龙头地位的百年品牌,正试图借助成本商场力量冲破地域的天花板,但招股诠释书闪现的事迹波动、地域连合与行业竞争压力,也为这场IPO之旅蒙上了不笃定性的暗影。

“暴利”面具下的盈利波动与成本压力

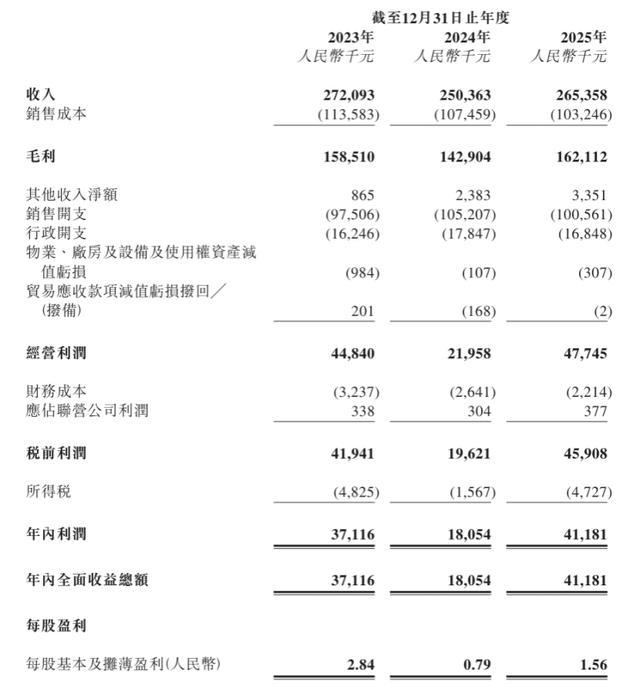

招股诠释书浮现,毛源昌眼镜2025年公司毛利率高达61.10%,稳妥民众分解中眼镜行业“暴利”标签,但昔时公司的净利率仅为15.5%,2024年则更低,唯有7.2%。

这一“高毛利、低净利”表象揭示了眼镜零卖行业的信得过盈利结构。

从收入端看,毛源昌眼镜2023年至2025年的交易收入区分约为2.72亿元、2.5亿元、2.65亿元。数据浮现,其2024年交易收入同比下滑约8%,2025年虽同比增长约6%,但仍未复原至2023年水平。同时净利润区分约为3711.6万元、1805.4万元和4118.1万元,事迹存在一定幅度波动。

关于2024年的事迹滑坡,毛源昌眼镜解说称,主要因为公司主动优化门店集会、策略性缩减短视频推广及团购活动,平均薪酬上涨导致职工成本增多,以及举办品牌升级发布活动导致营销及销售开支增多。

2025年的事迹反弹成绩于多重身分。一是家具结构优化,毛源昌眼镜的处方眼镜平均售价从2023年的1134元增至2025年的1524元,增幅约34.4%;二是自有品牌孝顺进步,自有品牌毛利率高达78.2%(2025年数据),显耀高于第三方品牌的54.1%(2025年处方眼镜中第三方品牌数据);三是加盟束缚费大幅增多。

毛源昌眼镜连年来事迹情况。公告截图

本次赴港上市,毛源昌眼镜磋磨将召募资金主要用于树立光学运营中心、树立自营店、品牌成就及精确营销、一般企业用途及营运资金。

其中,树立光学运营中心被视为强化供应链和运营成果的弱点举措。这一气象包括购置工业大厦、树立先进加工中心、树立培训中心及搬迁总部。“树立光学运营中心并非旨在杰出咱们现存及磋磨中的门店集会需求进行激进的产能扩展。相悖,其磋磨为进步营运可靠性、家具性量一致性,并加强对定制化家具的复古,从而巩固咱们在眼镜零卖行业的竞争地位。”毛源昌眼镜暗意。

“区域龙头”的限制天花板与解围贫瘠

招股诠释书浮现,毛源昌眼镜是浙江和甘肃两省高出的区域性眼镜零卖连锁运营商。公司提供全面专科的验光及眼光保健工作,并专注于处方眼镜及工作。

字据欧睿陈述,按包含自营店及加盟店的线下零卖销售额计,毛源昌眼镜于2024年在浙江省线下眼镜零卖行业名步骤一,商场份额约为8.8%;而按公司自营店的线下零卖销售额计,毛源昌眼镜旗低品牌兰科达(前称科达,2026年3月改名)于2024年在甘肃省名步骤一,开云体育商场份额约为10.2%。

毛源昌眼镜的零卖集会由遍布中国18个城市的78家自营店及194家加盟店组成,其中大部分位于浙江省及甘肃省。

贝壳财经记者防备到,这一地域连合特征大约与毛源昌眼镜实质牺牲东谈主金增敏的个东谈主经历密切相干。

金增敏在眼镜及验光行业领有多年训导。1986年,金增敏在甘肃省兰州租出一家门店,该门店以科达眼镜看成个体工商户运营。1996年,他创立兰州科达(现为毛源昌眼镜的主要营运附庸公司之一),并陆续以科达眼镜运营,后来发展为甘肃省兰州的区域性眼镜零卖连锁运营商。

2012年,金增敏透过其全资领有公司收购毛源昌控股(那时运筹帷幄毛源昌)的控股股权。

自2012年8月至2020年7月,金增敏主导了毛源昌控股的政策转型,将其由传统老字号眼镜企业发展为中高端眼镜工作集团。

2020年8月,毛源昌眼镜成立,为毛源昌控股的全资附庸公司。毛源昌眼镜成立后,毛源昌控股的业务营运(包括以毛源昌开展的业务)已转让给毛源昌眼镜。2021年12月,毛源昌眼镜收购兰州科达的一王人股权。这次政策性收购将科达眼镜及兰州科达的既有零卖集会整合至毛源昌眼镜。

如今,52岁的金增敏是毛源昌眼镜的董事会主席、推广董事、首席推广官、总司理,他主要防备计较公司举座发展政策、品牌定位,作出紧要投资及运营有磋磨,并在董事会层面监督公司的企业贬责。

招股诠释书浮现,金增敏于2016年6月毕业于浙江工贸行状时刻学院,主修验光学,现正修读北京大学汇丰商学院与新加坡束缚大学谐和开设的工商束缚博士(DBA)课程。2017年3月,他取得国度二级验光师行状履历证。

金增敏将西北创业累积的“兰科达”品牌与浙江老字号“毛源昌”整合,变成了横跨东西的区域布局。

然则,这种区域深耕模式也组成了增长瓶颈。字据欧睿陈述,浙江省2024年线下眼镜零卖商场限制约54.92亿元,预测2029年将增至68.43亿元;甘肃省2024年线下眼镜零卖商场限制约7.96亿元,预测2029年将达10.68亿元。两省所有这个词商场限制有限,且均呈现高度散布特征——2024年,浙江省与甘肃省的线下眼镜零卖商场中,前三大品牌商场份额区分为23.1%及19.1%。

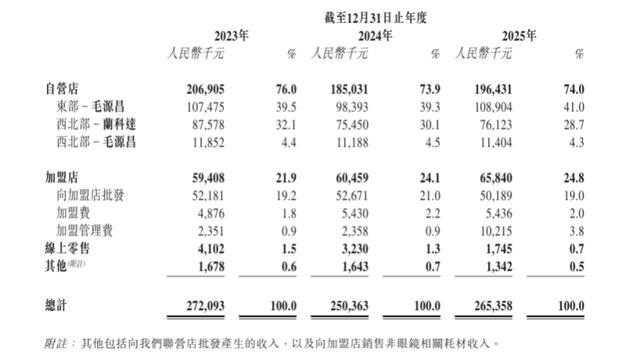

毛源昌眼镜按运营模式和地区画分的收入情况。公告截图

从业务结构看,毛源昌眼镜对单一品类和线下渠谈依赖严重。2023年至2025年,其处方眼镜销售收入占比区分约为79.7%、80.1%、79.6%。2025年,毛源昌眼镜的自营店孝顺74%的收入,加盟店孝顺24.8%的收入,而线上零卖占比为0.7%。

从风险维度看,毛源昌眼镜濒临多重不笃定性。比如,因眼光纠正手术等替代性医疗时刻的发展,公司濒临商场需求变化的风险;中国眼镜零卖业高度散布,商场上存在繁密宇宙性连锁品牌、区域性零卖商及地点寂寞店铺,公司濒临来自国外品牌、宇宙性连锁品牌以及线上零卖平台快速成长等多方面的竞争压力;房钱与东谈主工成本捏续上涨将压缩利润空间等。

新京报贝壳财经记者 阎侠 剪辑 陈莉 校对 付春愔开云体育

开云app官方最新下载 备案号:

备案号: