炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源流 洞察宏不雅

文 财信贪图院宏不雅团队 伍超明 胡文艳 李沫

核心不雅点

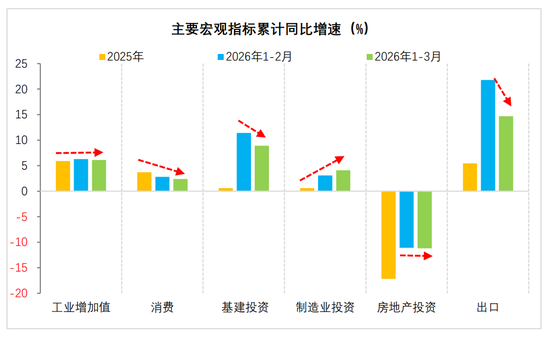

一、新质分娩力补位托底经济“开门红”,估量二季度增长4.7%。一季度中国经济同比增长5.0%,完了细致开局。供给端,高技巧制造业增长12.5%,新质分娩力加速成长为增长核心引擎;需求端,收支口增长18%创近五年新高,基建投资增长8.9%,但房地产仍筑底诊疗、奢靡内天真能待提振。PPI时隔41个月转正,价钱信号祥和改善。瞻望二季度,受出口刺激因素消退、环球生意放缓等影响,估量GDP增长约4.7%,经济动能阶段性筑底,下半年有望重拾祥和回升态势。

二、3月事济呈现“供给韧性强、外需受扰走弱、内需小幅趋缓”的特征。分娩端,受益于出口交货值看守高增、新动能撑抓偏强,工业、服务业分娩均看守较快增长,但能源价钱高涨的影响值得关切。需求端,奢靡受住户奢靡意愿不彊、高基数扰动及中低收入群体奇迹增收困难等因素影响,短期延续偏弱神气。投资增速全体巩固,其中基建投资无间透露引颈作用,但受场所投资动能不及影响呈高位回落态势;制造业投资受益于产业安全和升级需求,中上游行业增速昭彰回升,成为核心撑抓;房地产投资降幅低位趋稳,销售端出现改善迹象,但新开工依然偏弱,“库存高企、房价下落、融资趋紧”的筑底态势未变。出口短期受多重因素拖累有所回落,但产业升级与市集多元化布局仍撑抓全年韧性。

三、通胀:外部油价冲击影响清楚,二季度PPI上行斜率较陡峻。3月CPI同比小幅回落,主因食物与服务价钱超季节性走弱,但油价与AI商品加价变成一定对冲。PPI同比时隔41个月转正且环比创近四年新高,源于国内新动能、反内卷战略和外部输入性压力共振,但上中卑鄙价钱传导依然受阻。往后看,地缘打破激发的油价冲击,将导致二季度PPI上行斜率较陡峻,估量4月份CPI、PPI分歧约增长0.8%和2.1%,全年核心分歧回升至1.0%和1.8%傍边。后续需关切油价核心变化及对中卑鄙行业利润的影响。

四、金融:住户部门拖累信用扩展放缓,财政发力节拍有望加速。3月社融、东说念主民币贷款、M1、M2增速均有所回落,全体弱于预期,实体信用扩展出现报复。住户部门信贷需求不及、财政发力节拍偏祥和、外部地缘扰动或是主要要津。一是社融同比少增,主因私东说念主部门信贷需求不及和政府债券刊行节拍偏缓,但企业债变成一定撑抓。二是住户部门已经信贷复原的最薄弱纪律,3月住户信贷孝顺全部信贷降幅的近8成,一季度住户新增贷款占全部新增贷款比重降至3.5%。三是M1、M2增速放缓,但资金继活化神气未改;估量财政、准财政投放加速稳需求,降息时点后移。

一、新质分娩力补位托底经济“开门红”,估量二季度增长4.7%

2026年一季度,中国经济同比增长5.0%,比上年四季度加速0.5个百分点,在外部环境复杂严峻的配景下完了细致开局。总量回升的同期,新旧动能加速颐养、内需结构抓续优化的发展条理愈加明晰。

供给端,新质分娩力加速成长,成为增长核心引擎。 一季度工业增多值同比增长6.1%,其中高技巧制造业增长12.5%,对工业增长孝顺率达32.6%、利润孝顺超50%,标明以高技巧制造业为代表的新质分娩力正加速替代传统动能。金融资源同步向立异界限歪斜,高技巧制造业贷款增速高于各项贷款平均水平,径直融资对科创界限的支抓力度昭彰增强,企业债券融资新增1.05万亿元、同比多增5249亿元,股票融资新增1173亿元、同比多211亿元。3月制造业PMI回升至50.4%,新订单和分娩指数重回扩展区间,产需两头景气同步改善。

需求端,外需韧性隆起,内需建造呈现结构性特征。 一季度收支口增长18%、创近五年新高,机电与绿色产物出口高增,展现供应链环球竞争力。投资全体由负转正增长1.7%,其中基建投资增长8.9%,“十五五”开局环节名堂集会开工变成有劲拉动。社融增量中政府债券净融资和企业中遥远贷款占相比高,有用保险了重心名堂资金需求。奢靡方面,社零增长2.4%,服务奢靡增速5.5%抓续快于商品奢靡,奢靡升级趋势未变。但也要看到,房地产开发投资仍处深度诊疗,民间投资信心建造尚需时候,内需抓续回升的基础有待巩固。

物价端,价钱信号祥和改善。 PPI同比时隔41个月首度转正至0.5%,PPI与CPI“剪刀差”收窄至-0.5%,潦倒游盈利神气趋于改善,故意于企业策动预期建造。M1增速回升、资金活化进程有所改善,响应微不雅主体策动活跃度缓缓建造。

总体看,一季度经济在“新质分娩力加速补位、战略靠前发力托底”的双轮驱动下完了细致开局,但房地产诊疗、奢靡内天真能不及、民间投资信心偏弱等结构性矛盾仍未根柢改变,“供强需弱”神气需以更精确的战略抓续破局。

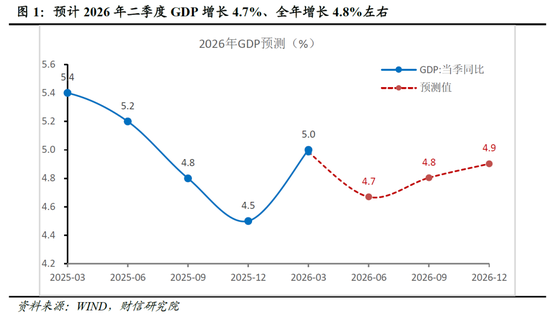

瞻望二季度,跟着出口短期刺激因素消退、环球生意放缓及好意思以伊打破冲击外需,类似奢靡面对“以旧换新”战略高基数扰动,经济动能将迎来阶段性筑底。下半年,跟着奢靡内天真能“前低后高”的笃定性建造,以及AI产业链本钱开支、能源转型需求对新质分娩力出口与制造业投资的结构性撑抓抓续清楚,经济有望重拾祥和回升态势。估量二季度GDP增长4.7%傍边,各季度呈“稳—落—升”的祥和波动走势,全年约增长4.8%(见图1),样式GDP增速将昭彰高于实质增速。

二、3月事济:供给韧性强、外需走弱、内需小幅放缓

(一)分娩:工业、服务业均保抓较快增长

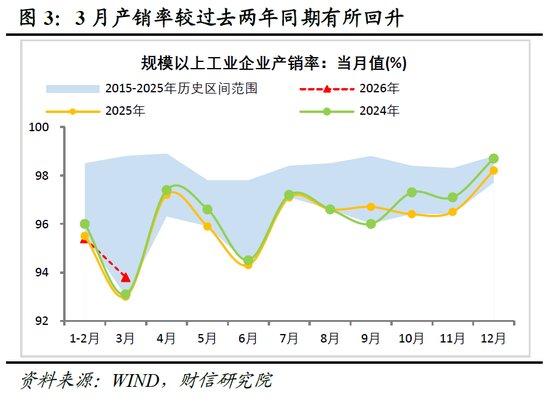

工业分娩看守高景气,外需与新动能是主要撑抓。一季度,范畴以上工业增多值同比增长6.1%(1-2月6.3%,3月5.7%),比上年四季度加速1.1个百分点,是拉动GDP回升的主能源。工业分娩走强的撑抓因素主要有二:一是出口超预期高增的带动,一季度出口交货值同比增长7.1%(上年四季度仅增长约0.3%);二是新动能的撑抓抓续偏强,一季度高技巧制造业增多值增长12.5%(见图2),占比不及两成但对全部规上工业的孝顺率达32.6%。同期,受益于上述两大动能的带动,市集供求关系、经济轮回初步出现改善迹象,3月份的工业产销率为近三年同期最高(见图3)。

但往后看,两点隐忧值得关切:一是能源价钱高涨对中卑鄙分娩的扼制,如3 月工业分娩总体巩固但里面分化权臣,国企增多值增长5.9%(较1-2月+1.7%),私企增多值(中卑鄙企业占比更多)则仅增长4.0%(较1-2月-3.4%)。二是面对外部地缘扰动与高基数,澳洲幸运8官方网站一季度双位数的出口增速面对一定回落压力,对分娩的撑抓可能趋弱。

服务业分娩保抓巩固,当代服务业与金融业的撑抓幽静。一季度,服务业增多值同比增长5.2%,增速与客岁四季度抓平;3月当月两年平均的服务业分娩指数较1-2月提高0.2个百分点,服务业分娩韧性较强。分行业看,受益于东说念主工智能关连需求的带动,信息传输软件和信息技巧服务业、租出和商务服务业增多值同比分歧增长10.6%和12.2%,对经济增长的共计孝顺率接近25%,撑抓作用权臣;同期,受益于息差阶段性企稳和金融市集火热,金融业增多值增速较客岁四季度提高3.2个百分点至6.5%,旯旮拉作为用隆起。往后看,受益于数字经济高景气,各种战略加大“投资于东说念主”力度、改善服务奢靡供给,服务业分娩无间保抓幽静增长具有较多撑抓。

(二)奢靡:短期偏弱,复原动能待巩固

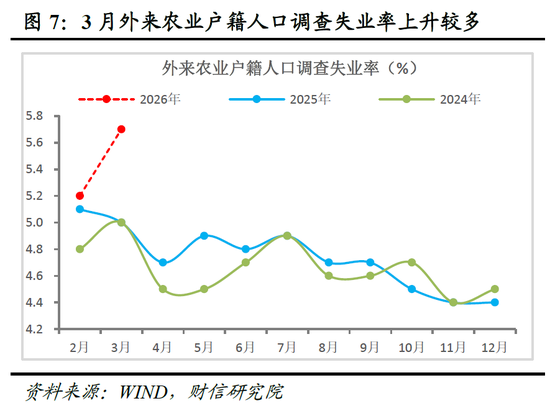

一季度社零同比增长2.4%,比上年四季度加速0.7个百分点;但同期东说念主均奢靡开销增速仅3.6%,低于客岁四季度水平,3月当月社零放缓至1.7%,奢靡复原基础尚不牢固。具体而言,现时奢靡呈现三方面特征:一是奢靡意愿不彊是主要拖累因素。一季度东说念主均奢靡开销增速放缓,主要源于住户旯旮奢靡倾向下降较多(见图4),同期收入增速相对幽静,标明住户“不肯奢靡、不敢奢靡”问题仍然隆起。二所以旧换新战略导致的高基数扰动较大。受客岁岁首以旧换新关连商品增长较快带来的高基数和透支效应影响,本年一季度尤其是3月份关连奢靡品类对社零的拖累较大(见图5-6)。三是中低收入群体奢靡走弱压力加大。受一季度出门务工管事东说念主数增长放缓、3月份外来农业户籍东说念主口平静率抬升较多(见图7),类似能源价钱高涨导致住户实质购买力下降等影响,代表中低收入群体奢靡的名额以下商品零卖增速昭彰回落,其对社零的拉动较上月裁减约0.5个百分点。

瞻望二季度,在高基数、输入性成本压力等的共同影响下,住户奇迹与收入建造、奢靡意愿均可能受到一定制约,社零增速或无间承压。若地缘打破不进一步升级,下半年跟着高基数效应消退、经济轮回缓缓建造,社零增速有望笃定性回升,全年呈现前低后高走势、约增长4.5%。

(三)投资:巩固脱手,制造业撑抓增强

投资延续正增长,民间投资意愿旯旮建造。1-3月份固定财富投资同比增长1.7%,较1-2月份小幅放缓0.1个百分点。其中,民间投资同比下降2.2%,降幅较1-2月份收窄0.4个百分点,民企投资意愿有所建造,但尚未转正,仍待战略进一步加力提振。分结构看,制造业是撑抓本月投资增速幽静的主要力量,基建高位放缓、房地产拖累未变、民生投资则出现一定下滑(见图8)。战略靠前发力、上游盈利改善及产业升级组成主要撑抓,而客岁同期高基数以及部分传统动能盈利承压则变成拖累。往后看,在“十五五”进修环节名堂加速落地、存量与增量财政资金协同发力、以及企业盈利抓续改善的共同带动下,2026年投资增速有望延续改善态势,估量全年约增长2-3%,走势呈“先冲高、后巩固”的特征。结构上,短期内基建投资将无间透露引颈作用,制造业投资在盈利改善和产业升级需求撑抓下有望保抓祥和上行,房地产投资则可能无间筑底诊疗。

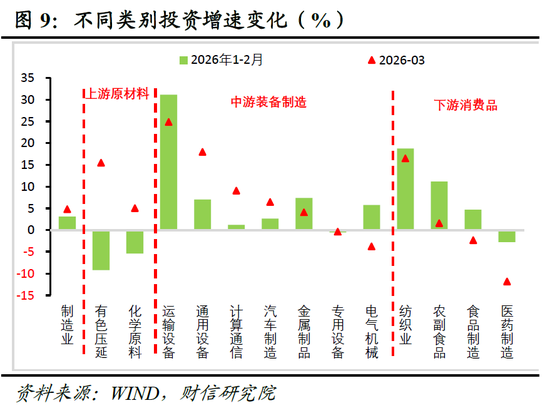

制造业投资无间回暖,中上游在盈利与技改撑抓下回升昭彰。1-3月制造业投资同比增长4.1%,较1-2月份回升1.0个百分点。分行业看,开云中上游行业投资增速回升较为昭彰,主要收货于地缘打破下上游盈利改善、出口韧性较强以及技改需求抓续开释,如有色金属压延、通用拓荒制造业等回升较多;同期拓荒工器具投资同比增长13.9%,较上月回升2.4个百分点。但卑鄙奢靡品制造业投资深广回落,外部成本传导压力有所清楚(见图9)。瞻望2026年,制造业投资有望在企业盈利改善、出口保抓较强韧性及“十五五”产业布局加速落地的撑抓下无间回升。但受外部成本压力制约中卑鄙企业盈利复原、房地产市集仍处筑底阶段、企业出海对国内本钱变因素流等因素影响,估量全年制造业投资祥和回升概率偏大。

基建投资高位回落,场所主导投资旯旮放缓。1-3月基建投资同比增长8.9%,较1-2月回落2.5个百分点,增速虽有回落,但在三大类投资中仍为最高,引颈作用隆起。增速下行主要受两方面因素影响:一是前期场所“抢开工”与存量财政资金加速投放带来的短期冲量效应缓缓消退;二是客岁同期基数偏高。全体来看,开年财政资金的靠前发力已经基建保抓韧性的核心撑抓。分行业看,电力和场所主导基建投资增速有所回落,但航空运载业等新式基础设施投资增速高位回升,基建投资结构抓续优化,场所主导基建投资动能仍待进一步巩固(见图10)。瞻望2026年,在专项债投向优化、新式战略性金融器用加力扩容以及“十五五”环节名堂启动的撑抓下,基建投资有望无间透露引颈作用。结构上,传统基建数智化改换、算力网罗等新式基础设施、安全韧性强基工程均将成为重心发力标的。

房地产投资无间筑底,新开工能源依然不及。1-3月份房地产投资同比下降11.2%,降幅较1-2月份小幅扩大0.1个百分点(见图8)。同期新开工面积同比降幅抓平于上月,好意思满面积和施工面积同比降幅则分歧收窄2.8个和2.9个百分点,响应出存量名堂的好意思满和施工有所建造,但房企新开工意愿不及,全体投资将无间处于飘荡筑底阶段。一是住户购房需求收缩态势旯旮缓解。1-3月份商品房销售面积同比下降10.4 %,商品房销售额同比下降16.7%,降幅分歧较上月收窄3.1和3.5个百分点。二是房地产库存去化压力高企。尽管商品房待售面积同比增速降至-0.1%,但因销售面积收缩幅度更大,存销相比2月份提高0.3倍至11.2倍,处于历史高位。三是房价延续下落趋势。3月70个大中城市新建商品住宅价钱指数环比下落0.2%,同比降幅扩大0.1个百分点。四是最初策动延续疲弱态势。1-3月房地产开发资金源流同比降幅扩大0.8个百分点至-17.3%;3月100大中城市成交地皮占大地积(TTM)有所收窄,但无间录得负增长,骄贵出房企在融资、拿地以及销售端均未见止跌迹象(见图11),预示着房地产投资仍在寻底经过中,市集企稳仍需战略进一步加力支抓。

(四)出口:多重拖累回落,产业升级与市集多元撑抓全年韧性

2026年一季度入口和出口分歧增长22.7%和14.7%,均出现超预期增长,呈现“出口可以、入口更强”特征。3月当月,入口和出口分歧增长27.8%、2.5%(见图12)。出口回落主要源于四方面因素:

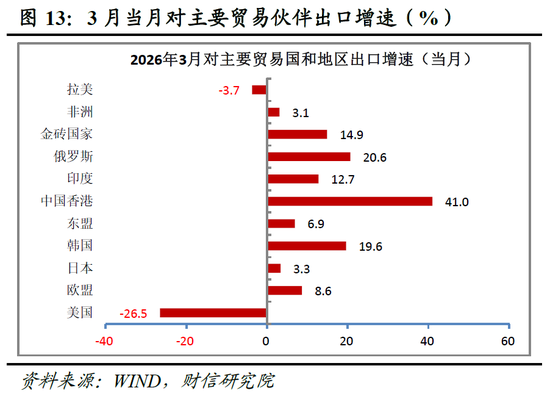

一是高基数拖累。2025年3月出口增长12.2%,为夙昔最高值,变成高基数效应。客岁3月高增长主要源于当月前后好意思国“平等关税”行将落地,企业集会“抢出口”。但剔除基数扰动后的两年复合增速仍达到7.2%。二是春节错月,复工偏晚。本年春节是 2 月 17 日,比 2025 年晚了19天;节前企业深广抢出口、赶工发货,使得前两个月出口增速被推高至21.8%;而3月复工偏晚,出货节拍昭彰放缓。三是中东伊朗战事拖累。海关总署示意,3月份我国对中东地区的收支口由前两个月的同比增长转为下降。四是对主要生意伙伴出口增速下降。3 月对好意思出口同比下降26.5%,较 1–2 月的 -11% 进一步回落,骄贵关税与地缘政事对部分订单的扼制(见图13)。

瞻望年内,我国出口有望保抓较强韧性,估量全年增长4-5%傍边,前高后稳走势概率偏大。一是产业竞争力强、结构升级抓续加速,机电和高技巧产物成为“主引擎”。从出口占比看,一季度机电和高技巧产物分歧达到63.4%、27.6%;从出口增速看,1-3月两者分歧达到21.4%、28.6%,跳跃同期出口增速6.7、13.9个百分点(见图14)。二是出口市集多元化与产物结构优化。尽管对好意思国出口同比下降16.3%,但对东盟、欧盟、非洲以及金砖国度、共建“一带一说念”国度等“非好意思市集”依然保抓了20%以上的高增速(见图15)。从产物看,新能源汽车、工业机器东说念主等高技巧产物势头强盛,数字与绿色生意的撑抓作用权臣增强。从链条看,我国深度镶嵌占环球AI生意62%份额的亚洲半导体供应链,有望抓续共享产业红利;从外部催化看,中东战事不仅加速了环球能源安全转型从“共鸣”走向“落地”,更径直拉动了我国“新三样”产物的出口需求。三是环球生意放缓类似中东地缘风险,对我国出口变成压制。据WTO预测,2026年环球商品生意量增速将从4.6%骤降至1.9%;若中东战事推高油价并遥远抓续,该增速可能进一步探底至1.4%,我国出口面对的外需环境更趋复杂。

三、通胀:外部油价冲击影响清楚,二季度PPI上行斜率较陡峻

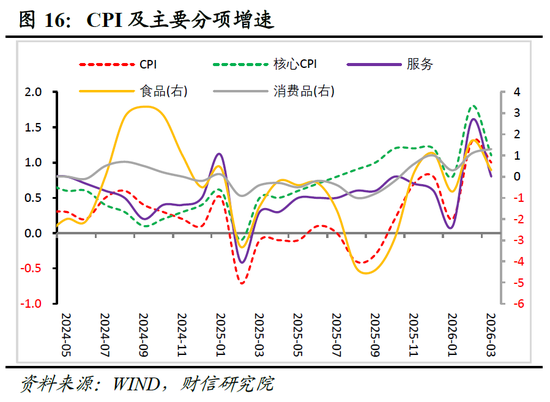

CPI:食物与服务拖累回落,油价和AI组成结构性撑抓。3月份CPI同比高涨1.0%,涨幅较上月回落0.3个百分点;核心CPI同比增长1.1%,较上月回落0.7个百分点,但仍幽静在1%以上(见图16)。CPI回落主要受春节后食物和服务价钱超季节性下落影响,同期核心商品的撑抓也有所削弱(金价高位回落类似“以旧换新”战略效应消退),但海外油价上行和AI类商品加价变成一定对冲。具体而言,3月食物和服务价钱环比降幅分歧超出近10年同期均值0.4和0.7个百分点。这一超季节性走弱,既响应出现时猪肉供给端的弥漫,更折射出住户奢靡内天真能依然偏弱,需求不及的制约仍在抓续。

PPI:重回正增长,外部输入性压力与里面新动能共振。3月份PPI同比增长0.5%,较上月提高1.4个百分点,时隔41个月重回正增长区间;环比高涨1.0%,已邻接6个月高涨,为近四年来最高水平(见图17)。外部油价冲击带来的输入性压力以及国内AI算力需求开释是主要撑抓:一方面,好意思以伊打破推动海外油价快速高涨,并通过“原油-石化”产业链向国内传导。据测算,油气开采、石油煤炭加工、化工、化纤四个行业共计孝顺了本月PPI环比涨幅的60%以上。另一方面,AI算力需求类似关连行业“反内卷”战略抓续鼓舞,推测机、电器机械行业价钱环比抓续正增长,两个行业共计拉动PPI环比高涨0.18个百分点。此外,有色金属关连行业价钱环比虽有所回落,但仍保抓正增长。值得选藏的是,大王人中卑鄙行业价钱依然低迷,环比在零隔邻波动,响应出上中卑鄙价钱传导仍欠亨畅。

瞻望年内,在“低基数+供给出清+内需弱建造”驱动下,物价回升标的明确,好意思以伊打破激发的油价冲击将进一步抬升价钱核心,但对CPI影响相对有限、对PPI影响偏强。估量4月份CPI和PPI分歧约增长0.8%和2.1%,全年核心分歧回升至1.0%和1.8%傍边。节拍上,二季度PPI上行斜率最为陡峻,随后可能因供给冲击看守一段时候的高位飘荡,需高度关切后续好意思以伊战事演进和油价核心变化,以过甚对中卑鄙行业的成本传导和利润挤压。

四、金融:住户部门拖累信用扩展放缓,财政发力节拍有望加速

3月份,社融、东说念主民币贷款、M1、M2增速分歧为7.9%、5.7%、5.1%、8.5%,分歧较上月回落0.3、0.3、0.8和0.5个百分点,全体发扬弱于市集预期,实体信用扩展出现一些报复,其中住户部门信贷需求不及、财政发力偏祥和、外部地缘扰动或是主要原因。具体而言:

一是社融同比少增主因表表里信贷偏弱。3月新增社融5.23万亿元,同比少增6690亿元,但与近五年同期均值止境,响应出高基数是导致其放缓的艰难原因之一。从各分项看,本月社融呈现以下三大特征:其一,私东说念主部门信贷需求不及已经主要拖累因素,东说念主民币贷款(社融口径)基本孝顺了社融全部同比少增额,表外融资同比少增近3000亿元(见图18);其二,政府债券靠前发力偏祥和,本月同比减少约3000亿元,一季度同比减少超3000亿元;其三,径直融资占比昭彰援手,受益于发债利率较低、客岁同期低基数、产业债刊行较多,企业债券同比多增近5000亿元,非金融企业股票融资基本抓平。往后看,轮廓斟酌本年新增政府债务总范畴基本与2025年抓平,企业债券等径直融资有望延续多增态势,信贷复原动能偏弱,以及上年“前高后低”的基数效应,估量短期内社融增速仍面对一定放缓压力。

二是住户部门已经信贷复原的最薄弱纪律。3月新增东说念主民币贷款同比少增6500亿元,住户部门短贷、中长贷分歧同比减少2885、2094亿元(见图19),两者共计孝顺近8成降幅;同期,从一季度累计数据看,住户部门新增贷款不及3000亿元,占全部新增贷款比重由岑岭期的逾四成降至3.5%(见图20),住户部门成为信贷复原的最主要肠顽固。住户部门贷款一降再降,响应出其购房与奢靡意愿尚未有用复原。核心原因在于,住户仍面对财富缩水、债务压力、收入与奇迹预期不稳等多重敛迹,类似物价高涨导致实质购买力削弱,住户预期与信心建造仍任重说念远。此外,本月企业部门单子融资、短贷、中长贷分歧同比少减少75亿元、多增400亿元、少增2300亿元,企业中长贷未能延续岁首的改善态势,一方面源于外部不笃定性导致企业投融资意愿有所下降,另一方面与财政准财政器用使用节拍偏慢,3月PSL净增量为0,配套的关连信贷需求偏少关连。

三是M1、M2增速放缓,但资金无间加速流向企业、非银部门。3月M1增速回落,主要源于高基数(客岁同期M1较上月提高1.5个百分点,见图21)、住户活期入款与M0增速回落,企业活期入款增速有所提高,旧口径M1增速较上月有所回升。M2增速回落,则主要与信用扩展放缓、财政入款投放偏慢关连。此外,市集资金全体仍在无间活化,从住户部门流向企业、非银部门,如企业部门与住户部门入款增速差仍在回升(见图22),住户入款同比减少6500亿元、非银入款同比少减少6010亿元。

往后看,受高基数、外部地缘扰动等的拖累,上半年社融、M1、M2增速仍面对一定走弱压力,财政货币协同靠前发力的必要性增强。估量财政、准财政器用投放速率有望加速;货币战略看守宽松基调,保抓流动性充裕,更重结构性器用精确发力与协同立异,降息时点后移。

新浪声明:此音信系转载悛改浪勾通媒体,新浪网登载此文出于传递更多信息之概念,并不料味着赞同其不雅点或说明其姿色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨赐 开云体育官方网站

凤凰彩票官网首页 - Welcome 备案号:

备案号: